Türkiye Cumhuriyet Merkez Bankası (TCMB), Banka Kanunu’nun 42’inci Maddesi Uyarınca Hükûmete Açık Mektup gönderdi.

Mektupta “2024 yılı enflasyonu, hedef etrafında konulan belirsizlik aralığının belirgin oranda üzerinde gerçekleşmiştir” denilirken, “2024 yılında tüketici enflasyonunun seyrinde geçmiş enflasyona endeksleme davranışının etkisi öne çıkmıştır” ifadesi yer aldı.

İşte TCMB’nin Hükûmete gönderdiği açık mektupta yer alan ifadeler:

1211 sayılı Merkez Bankası Kanunu’nun 42. maddesi uyarınca, enflasyon hedefine ulaşılamaması halinde Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) hedeften sapmanın nedenlerini ve alınması gereken önlemleri Hükümet’e yazılı olarak bildirmesi ve kamuoyuna açıklaması gerekmektedir. 2024 yılı enflasyonu, hedef etrafında konulan belirsizlik aralığının belirgin oranda üzerinde gerçekleşmiştir. Bu metin, enflasyonun hedeften sapmasının nedenleri ile hedefe ulaşmak için alınan ve alınması gereken önlemleri açıklamaktadır.

2024 yılında tüketici enflasyonunun seyrinde geçmiş enflasyona endeksleme davranışının etkisi öne çıkmıştır. Enflasyon beklentileri yıl boyunca düşüş eğilimi göstermekle birlikte yüksek düzeylerde seyretmiştir. Yılın ilk yarısında, görece güçlü olan talep koşulları da enflasyondaki yukarı yönlü seyre katkıda bulunurken, yılın üçüncü çeyreğinden itibaren enflasyonu düşürücü yönde etkilemiştir. Buna ilaveten, Türk lirasındaki reel değerlenme enflasyondaki düşüşü desteklemiştir. Emtia fiyatları nisan ayına kadar yükseldikten sonra yılın kalanında genel itibarıyla gerileme eğiliminde olmuştur. Yılın ilk aylarında artış sergileyen üretici enflasyonunun, yılın geri kalan döneminde gerilemesi ile üretici fiyatları kaynaklı baskılar zayıflamıştır. Yurt içi üretici fiyatları 2024 yılında yüzde 28,5 oranında artarak TÜFE’de temel mal enflasyonunu sınırlayan bir unsur olmuştur. Bu gelişmelere bağlı olarak, 2023 yılını yüzde 64,8 seviyesinde tamamlayan yıllık tüketici enflasyonu, 2024 yıl sonunda yüzde 44,4 düzeyine gerilemiştir.

Tüketici enflasyonuna en yüksek katkı hizmet fiyatlarından gelmiştir. Bazı hizmet sektörlerinde fiyat ayarlamaları gerçekleşen enflasyona göre belli bir gecikmeyle yapılmaktadır. Söz konusu kalemler hizmet enflasyonunda ataletin sürmesinin nedenlerinden biridir. Bu kapsamda, kira ve eğitim kalemleri öne çıkmıştır. Kira artış oranlarının belirlenmesinde gerçekleşen enflasyon büyük önem arz ederken, konut sektörü arz-talep koşulları da kira enflasyonunu yukarıya çekmiştir. Böylelikle kira enflasyonu, diğer hizmet kalemlerinden hem seviye hem de atalet yönünden ayrışmıştır. Yıl içerisinde genelde bir kez fiyat belirleyen ve gerçekleşen enflasyona endeksleme eğilimi yüksek olan eğitim hizmetleri de yılın ilgili döneminde enflasyonu yukarı çeken bir diğer unsur olmuştur. Diğer taraftan, özellikle yılın ikinci yarısında lokanta-otel, eğlence-kültür, paket tur gibi talep koşullarına duyarlı bazı hizmet kalemlerinde enflasyon daha ılımlı seyretmiştir.

Geçmişe endeksleme davranışı görece az olan mal grubu enflasyonu ise hizmet enflasyonuna kıyasla daha düşük olmuştur. Nitekim, döviz kuru ve talep koşullarına duyarlılığı görece yüksek olan temel mal enflasyonu, başta dayanıklı tüketim malları olmak üzere daha ılımlı seyretmiştir. Ancak mal grubunda, enerji ve işlenmemiş gıda kalemlerindeki enflasyon yüksek seyri ile ayrışmıştır. Enerji grubunda, meskenlere yönelik 25 m3 bedelsiz doğal gaz kullanımı uygulaması, 2023 yılında enflasyonu aşağı yönde etkilerken, uygulamanın sona ermesiyle 2024 yılında enflasyonu yükseltici yönde etkilemiştir. Söz konusu baz etkisinin yansımasıyla, 2024 yılında enflasyonu bir önceki yıla kıyasla artış gösteren tek ana harcama grubu enerji olmuştur.

Gıda grubunda ise arz koşullarına duyarlılığı yüksek ve para politikasının görece etki alanı dışında kalan taze meyve ve sebze fiyatları, belirli aylarda mevsim normallerinin belirgin şekilde üzerinde artarak enflasyon gerçekleşmeleri ile beklentilerini olumsuz yönde etkilemiştir.

PARA POLİTİKASI STRATEJİSİ

TCMB, 2024 yılı boyunca para politikası duruşunu aylık enflasyonun ana eğilimini ve enflasyon beklentilerini göz önünde bulundurarak, öngörülen dezenflasyon sürecinin gerektirdiği sıkılığı sağlayacak şekilde belirlemiştir. Bu çerçevede, TCMB 2023 yılı sonunda yüzde 45 olan politika faizini, enflasyon görünümündeki bozulmayı dikkate alarak 2024 yılı mart ayında yüzde 50’ye çıkarmıştır. TCMB, nisan-kasım döneminde ihtiyatlı ve sıkı para politikası duruşunu korumuş ve politika faizini yüzde 50 düzeyinde sabit tutmuştur.

TCMB, 2024 yılı aralık ve 2025 yılı ocak aylarında politika faizini 250’şer baz puan indirerek yüzde 45’e getirmiştir. Bu kararda, enflasyonun ana eğiliminde, fiyatlama davranışlarında ve beklentilerdeki iyileşme ile enflasyondaki düşüşü destekleyici seviyelerde olan talep koşullarının etkisi öne çıkmıştır.

TCMB, sıkı parasal duruşunu desteklemek ve parasal aktarımın etkinliğini artırmak amacıyla, 2024 yılında çeşitli makroihtiyati politikalar uygulamıştır. Toplam mevduat içerisinde Türk lirası mevduatın payında artış ve KKM hesaplarından Türk lirası hesaplara geçiş hedefleri gibi mevduata yönelik düzenlemeler, bu dönemde para politikası aktarımını güçlendirmiştir.

Kredi büyümesine yönelik düzenlemelerle aktarım mekanizması desteklenmiş ve kredi talebindeki dalgalanmaların önüne geçilmiştir. Ayrıca, sadeleşme adımı olarak menkul kıymet tesis düzenlemesi yürürlükten kaldırılmıştır. Likidite politikasına ilişkin adımlarla da sistemdeki fazla Türk lirası likiditesinin yönetimi sağlanmaktadır.

Para politikasındaki kararlı duruş; yurt içi talepte dengelenme, Türk lirasında reel değerlenme ve enflasyon beklentilerinde düzelme vasıtası ile aylık enflasyonun ana eğilimini düşürmüş ve dezenflasyon süreci belirginleşmiştir.

TCMB’nin temel amacı ve önceliği fiyat istikrarını sağlamaktır. Para politikası bu amaç doğrultusunda oluşturulacaktır. Bir hafta vadeli repo ihale faiz oranı politika faiz oranı olmaya devam edecektir. Enflasyonda kalıcı düşüş ve fiyat istikrarı sağlanana kadar sıkı para politikası duruşu sürdürülecektir. Önümüzdeki dönemde politika faizi; enflasyon gerçekleşmeleri, ana eğilimi ve beklentileri göz önünde bulundurularak öngörülen dezenflasyon sürecinin gerektirdiği sıkılığı sağlayacak şekilde belirlenecektir. Enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda para politikası araçları etkili şekilde kullanılacaktır. Kredi ve mevduat piyasalarında öngörülenin dışında gelişmeler olması durumunda parasal aktarım mekanizması ilave makroihtiyati adımlarla desteklenecektir. Likidite koşulları yakından izlenerek sterilizasyon araçları etkili bir şekilde kullanılmaya devam edilecektir.

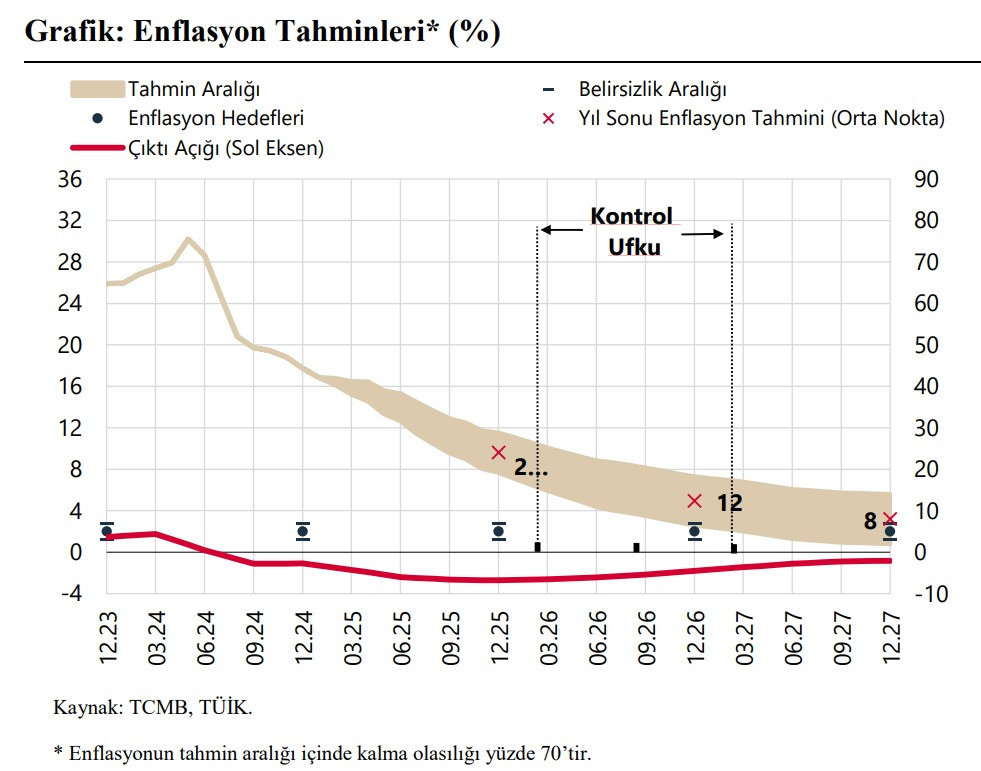

Bahsi geçen sıkı para politikası duruşu ve güçlü politika eşgüdümü altında, enflasyonun yüzde 5 olan orta vadeli hedefe kademeli olarak yakınsayacağı öngörülmektedir. Enflasyonun yüzde 70 olasılıkla, 2025 yılı sonunda orta noktası yüzde 24 (yüzde 19 ile 29 aralığında); 2026 yılı sonunda orta noktası yüzde 12 (yüzde 6 ile 18 aralığında); 2027 yılı sonunda orta noktası yüzde 8 (yüzde 2 ile 14 aralığında) gerçekleşeceği öngörülmektedir

.

. Enflasyon beklentileri ve fiyatlama davranışları iyileşme eğilimi sergilemekle birlikte, dezenflasyon süreci açısından risk unsuru olmaya devam etmektedir. Hizmet enflasyonundaki katılığın öngörülenden yüksek olması da bir risk unsuru olarak değerlendirilmektedir. Gıda ve emtia fiyatları, jeopolitik gelişmeler, küresel ekonomi ve ticaret politikalarına ilişkin belirsizlikler ise enflasyon üzerindeki riskleri canlı tutmaktadır.

Dezenflasyon sürecinde para ve maliye politikalarının eşgüdümü büyük önem arz etmekte olup öngörülebilirliğin artmasını sağlayan Orta Vadeli Program (OVP, 2025-2027) ile somutlaşmış olan kamu politikalarına dair varsayımlar TCMB’nin enflasyon tahminlerine yansıtılmıştır. 2025 yılında, yönetilen/yönlendirilen fiyatlar ile ücret ve vergi ayarlamalarının OVP hedefleri çerçevesinde belirlenerek, maliye politikasının enflasyonla mücadelede destekleyici olacağı öngörülmektedir.

Diğer taraftan, orta ve uzun vadede, enflasyondaki katılık ve oynaklıkları azaltacak yapısal reformlara devam edilmesi ve arz kapasitesini artıracak tedbirlerin güçlendirilmesi, fiyat istikrarına ve dolayısıyla toplumsal refaha olumlu katkıda bulunacaktır. Bu kapsamda TCMB, yapısal unsurları analiz etmeye, ilgili politika önerileri geliştirmeye ve enflasyonla mücadelenin önemi konusunda ilgili paydaşlar ve kamuoyu nezdinde farkındalık oluşturmaya yönelik çalışmalarına devam edecektir.

Enflasyon ve para politikasına dair gelişmeler ile orta vadeli tahminlerimizi kapsamlı bir şekilde ele alan ve 7 Şubat tarihinde İnternet sitemizde yayımlanan “2025 Enflasyon Raporu-I” ile kısa ve orta vadede enflasyon hedefine ulaşmak için uygulanacak para politikasını daha detaylı olarak açıklayan “2025 Para Politikası” metni ilişikte bilginize sunulmaktadır.”

(EKONOMİ SERVİSİ)